ちょっと本ブログの主旨(家の設計)とは離れますが、大事な大事なお金に関するブログを上げようと思います。

筆者は「ひふみ投信(レオス・キャピタルワークス株式会社)」という投資信託会社でNISAを投資しています。

ざっくりどのくらいの収益になるのか?

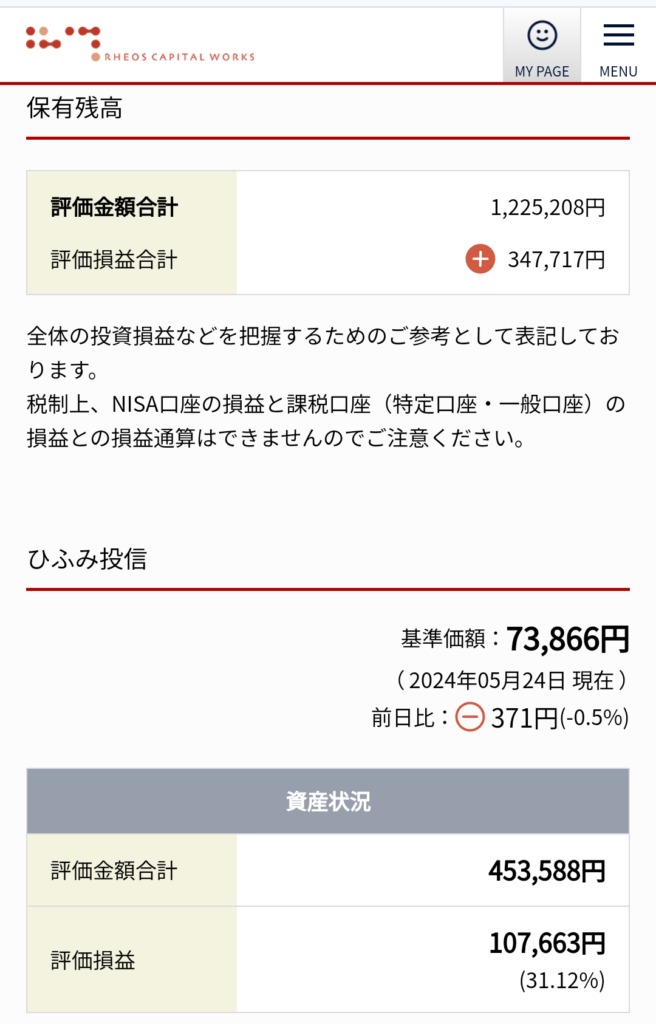

諸々の出費があった為、今残っている残金は元値89万円のNISA枠で購入したものが以下のプラスになっています。

約:89万円→106万(+17万)

※株価最高値を更新してニュースになっている2024年1月中旬では更に上がっていて+20万くらいです。詳細は以下。

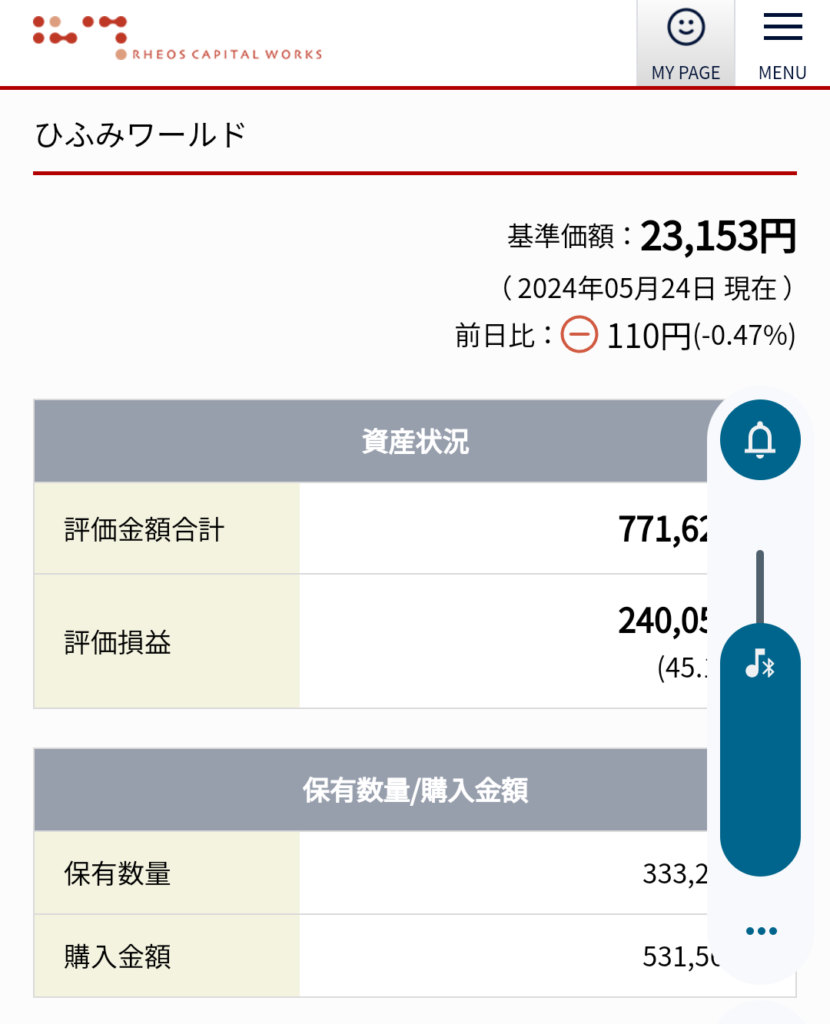

筆者は海外銘柄(主に米国関連株)をメインに購入しているのですが、株価がウクライナの戦争で大きく下がったタイミングで買った分が、今、株価が戻って購入銘柄が『+10000円』すると、18、19%といった大きなプラスになるということがお分かりいただけるかと思います。

※画面の一番下のNISA口座というところに書いてある「購入単価」というのが下がった時に買った株価

※一番上にある「基準価額」というところが現在の株価

(株価が全然上がってこずにさらに下がる時もあるので、そんな時は気が気じゃありませんが、急落した株価はいつか反発するはず、という思い込みで途中は『見ない』ようにしていました。。)

NISA枠(年に120万まで)の購入なのでこれらを売却してもプラスとなった分には税金はかかりません。(所得税も何にも払わずに、このままの金額が『全て』自分の口座に戻せます。

【追記(2024年5月時点)】

他記事で書いた釣り用のビッグスクーター購入前の投資利益としては以下くらいになりました。

(元々の買値)89万円→122.5万(+33.5万)※141%

NISAとはまた異なる非課税の投資方法がIDeCoになります。

筆者は過去に転職しているのですが前の会社では「確定拠出年金」が積み立てられていて、退職時に積み立てられていた分を個人型のiDeCoに移管しています。

約5年前当時に移管した120万くらいの「確定拠出年金」をiDeCo口座に移管し、毎月15000円ほどを積み立てていった結果としては、以下のような収支となっています。

(iDeCoなので定年後までおろせない積立金にはなりますが)

5年程(購入する銘柄を最初に指定した後はほぼほぼ放置です)で『+85万(85/185万が増益分』という大きな金額になってきます。※銘柄によっては+50%という利益率もあります^^

筆者は株なんて全然素人なのですが、投資信託に預金を預けていれば(たぶん積極的な銘柄を購入している方だと思うのでマイナスになることももちろんあります)『長い目で見ると』このくらいのパーセンテージでプラスになってはくるので、やっておいてよかったなぁ、と思っています。

NISAでは年120万円まで、非課税枠で買えるので、大きく下がったタイミングとか上がり続けている銘柄を狙ってコツコツと買っておくと、上がった時には結構な利益となってきます。(コマメにチェックしているとマイナスになっている銘柄ももちろんあるので凹みますが、全体として+なら比較的ダメージは浅いです。全体の金額がマイナスになってしまった時は気が気じゃないですが^^;)

iDeCoは毎月の上限まで好きな銘柄を買って積み立てていくのと他に、『スイッチング』という手持ちの株を他の株に買い替えるということも可能です。(この預け替えの手数料は大体の投資信託では無料だと思います)

筆者はそんなに細かく株価の上限はチェックしていないのですが、マイナスになっているものについてはマイナスがある程度許容できるくらいになったところでスイッチングして運用したりしています。

(プラスになっているものは放置してずっと預けっぱなしです)

大体、上昇率の高い銘柄とかの情報が投資信託のTOPページにはありますので、

「すごい上がってるのがあるなぁ~」というものにマメに預け替えていくのもアリではないかと思います。

投資信託について気になっている方の参考になればと思います。

また、お金にまつわる自身のトピックとして「保有分譲マンションの賃貸化」についても今後投稿していけたらと思っていますので同じような興味を持っている方には読んでもらえたら嬉しいなと思います。

[…] ちなみに、趣味の釣りのためにバイク購入資金はNISAの収益を今回、現金化して購入しています!!# […]